Jeder ächzt unter der Steuerlast. Habt ihr euch schon einmal Gedanken darüber gemacht, für was man alles Steuern zahlen muß?

Es gibt zahllose, noch immer aktuelle Steuern, die jeder von uns tagein, tagaus von seinem – bereits besteuerten Einkommen – bezahlen muß. Ich möchte hier nicht auf die leidigen Posten wie Mineralölsteuer, Lohnsteuer etc. eingehen, sondern die kleinen versteckten Steuern erwähnen. Wer weiß schon, daß mit jeder Flasche Bier, Wein und Sekt und jeder Tasse Kaffee eine Steuer fällig wird, die der Handel über den Kaufpreis an den Kunden weitergibt? Jede einzelne Kaffee-Kapsel, jede Flasche Sekt werden mittels Branntwein-, Alkopop-, Schaumwein-, Zwischenerzeugnis- und Kaffeesteuer vom Staat belegt.

Allerdings wurden schon viele unterschiedliche Steuern abgeschafft. Hier eine kleine Liste von Sondersteuern und ihrer Zeitspanne der Erhebung (Texte kopiert aus dem Steuerlexikon):

- Baulandsteuer – Die Baulandsteuer war eine Form der (Typ C), durch die unbebaute, aber baureife Grundstücke stärker belastet wurden, um auf ein erhöhtes Angebot an Bauland hinzuwirken. Die Baulandsteuer wurde nur in den Jahren 1961 und 1962 erhoben.

- Beförderungsteuer – im 17. Jahrhundert als eine Art Reisesteuer, ab 8. April 1917: Reichsgesetz über die Besteuerung des Personen- und Güterverkehrs; abgeschafft erst 1971 durch die Aufhebung der Straßengüterverkehrsteuer

- Essigsäuresteuer – erstmals durch das Branntweinsteuergesetz vom 15. Juli 1909 eingeführt, zum 1. Januar 1981 (!!) abgeschafft

- Leuchtmittelsteuer – Frühformen der fiskalischen Belastung von Leuchtmitteln waren die mittelalterlichen Abgaben von Kerzenwachs (Wachszins, Wachszehnt) und die in der Barockzeit vereinzelt aufgekommenen Luxussteuern auf Kerzen. Mit dem Vordringen des Petroleums als „Leuchtmittel“ in der zweiten Hälfte des 19. Jahrhunderts wurden darauf zunächst Finanzzölle gelegt, aus denen später die Mineralölsteuer hervorging. Der Siegeszug von Elektrizität und Gas führte im Hinblick auf den steigenden Finanzbedarf des Reiches bei der Reichsfinanzreform von 1909 zur Beratung einer Strom- und Gasverbrauchsteuer, die vom Reichstag abgelehnt, und einer Besteuerung von Glühkörpern und Glühlampen, die angenommen wurde. Das damalige Reichsgesetz vom 15. Juli 1909 bildet den Ausgangspunkt für die moderne Leuchtmittelsteuer des Reiches, die seit 1949 als Bundessteuer fortgeführt wird; zum 1. Januar 1993 (!!) abgeschafft

- Salzsteuer – schon im römischen Reich üblich, zum 1. Januar 1993 (!!) abgeschafft

- Sexsteuer – spezielle Vergnügungssteuer, wird seit 2004 in Köln erhoben. Hierbei ist pro Prostituierte ein monatlicher Obulus von 150,– Euro an die Stadt zu entrichten. Die Steuer wird für „die gezielte Einräumung der Gelegenheit zu sexuellen Vergnügungen in Bars, Sauna-, FKK- und Swingerclubs oder Kraftfahrzeugen“ erhoben; noch nicht abgeschafft.

- Speiseeissteuer – Als Tochtersteuer aus der alten Getränkesteuer hervorgegangen, ging die Speiseeissteuer auf eine Notverordnung des Reichspräsidenten vom 26. Juli 1930 zurück, die damals auch alkoholfreie Getränke wie Mineralwasser und Limonaden erfasste. 10% des Verkaufspreises; letztmalig 1971 (!!) in Bayern erhoben

- Süßstoffsteuer – durch Reichsgesetz vom 14. Juli 1922 eingeführt, als eine Ausgleichs- und Folgesteuer der Zuckersteuer; 1965 abgeschafft

- Teesteuer – Als im 17./18. Jahrhundert der Tee auch in Deutschland Verbreitung fand, forderten die Kameralisten seine fiskalische Nutzbarmachung wie Kaffee und sonstige „Lüsternheitswaren“; zum 1. Januar 1993 (!!) abgeschafft

- Verpackungsteuer – Verpackungsteuer auf Einweggeschirr und Einwegverpackungen, von 1992 bis 1998

- Zuckersteuer – erhoben seit dem 16. Jahrhundert; zum 1. Januar 1993 (!!) abgeschafft

- Zündwarenmonopol – (dazu hier mehr) Das durch Reichsgesetz vom 29. Januar 1930 zum 1. Juni 1930 errichtete staatliche Zündwarenmonopol geht auf einen Anleihevertrag des Deutschen Reiches mit dem schwedischen Zündholzkonzern Svenska Tändsticks Aktiebolaget (STAB) vom 26. Oktober 1929 über 125 Mio. US-Dollar in der Weltwirtschaftskrise zurück. Der Schwedentrust war an einer Monopolisierung des deutschen Zündholzmarktes interessiert, weil er seine starke Stellung, die er sich hier geschaffen hatte, durch den Absatz von russischen Zündhölzern zu Dumpingpreisen gefährdet sah. 1949 wurde das Finanzmonopol vom Bund übernommen. zum 16. Januar 1983 abgeschafft und damit ein freier Zündholzmarkt errichtet.

- Zündwarensteuer – Die Besteuerung der Zündwaren ist in Deutschland durch Reichsgesetz vom 15. Juli 1909 eingeführt worden. Die zunächst auf Zündhölzer und Zündspäne begrenzte Steuerpflicht wurde 1919 auf Feuerzeuge bzw. Feuersteine ausgedehnt, insoweit jedoch wegen technischer Schwierigkeiten 1923 wieder aufgehoben. zum 1. Januar 1981 (!!) abgeschafft

Und zu guter Letzt mit ein paar Beispielen – die Spielkartensteuer.

Hier der komplette Text aus dem Steuerlexikon bzw. dem Bundesministerium der Finanzen:

„Schon in den deutschen Städten des Mittelalters sind – neben Warenlotterien und Spielbanken – auch Spielgeräte, z. B. die „Spielbretter“ in Nürnberg, fiskalisch genutzt worden. In der Zeit des Merkantilismus kamen in den deutschen Territorien nach französischem Vorbild Stempelabgaben, zum Teil in Verbindung mit einem staatlichen Spielkartenhandelsmonopol, auf. Dieses in Preußen 1714 anzutreffende System wurde dort 1838 durch eine reine Stempelsteuer (Urkundensteuer in Form der behördlichen Abstempelung der Spielkarten) ersetzt und 1867 verbessert. Der Zollvereinsvertrag vom 8. Juli 1867 bestätigte den Spielkartenstempel als Landesabgabe.

Was war die Rechtsgrundlage?

Durch Reichsgesetz vom 3. Juli 1878 auf das Reich übertragen, wurde die Abgabe im Reichsspielkartensteuergesetz vom 10. September 1919 zu einer Verbrauchsteuer erklärt, die 1949 auf den Bund überging.

Die Spielkartensteuer ist aus Gründen der Steuervereinfachung und wegen ihres geringen Ertrags als Bagatellsteuer durch das Gesetz vom 3. Juli 1980 (BGBl I S. 761) zum 1. Januar 1981 abgeschafft worden.“

Und wie sah das im Einzelnen aus?

Auf das Herz As wurde ein Stempel gedrückt – bei jedem in Deutschland verkauften Kartenspiel.

In diesem Fall „Deutsches Reich – 2 M(ark)“

Bei einem anderen Spiel waren es „FUNFZIG PF“

Später gab es keine Stempel mehr, allerdings musste auch weiterhin der Hersteller erkennbar sein. Ich vermute, die Steuer wurde bis 1980 direkt bei den Firmen erhoben. Hier ein Beispiel für ein Kartenspiel, bei dem nicht das Herz As gekennzeichnet wurde:

Heute ist zwar auch bei fast allen Kartenspielen noch das Herz As markiert, allerdings eher zum Zwecke der Selbstwerbung, wie auch heute noch oftmals der Kreuz Bube und die Kreuz Dame eine Hersteller-Kennung tragen.

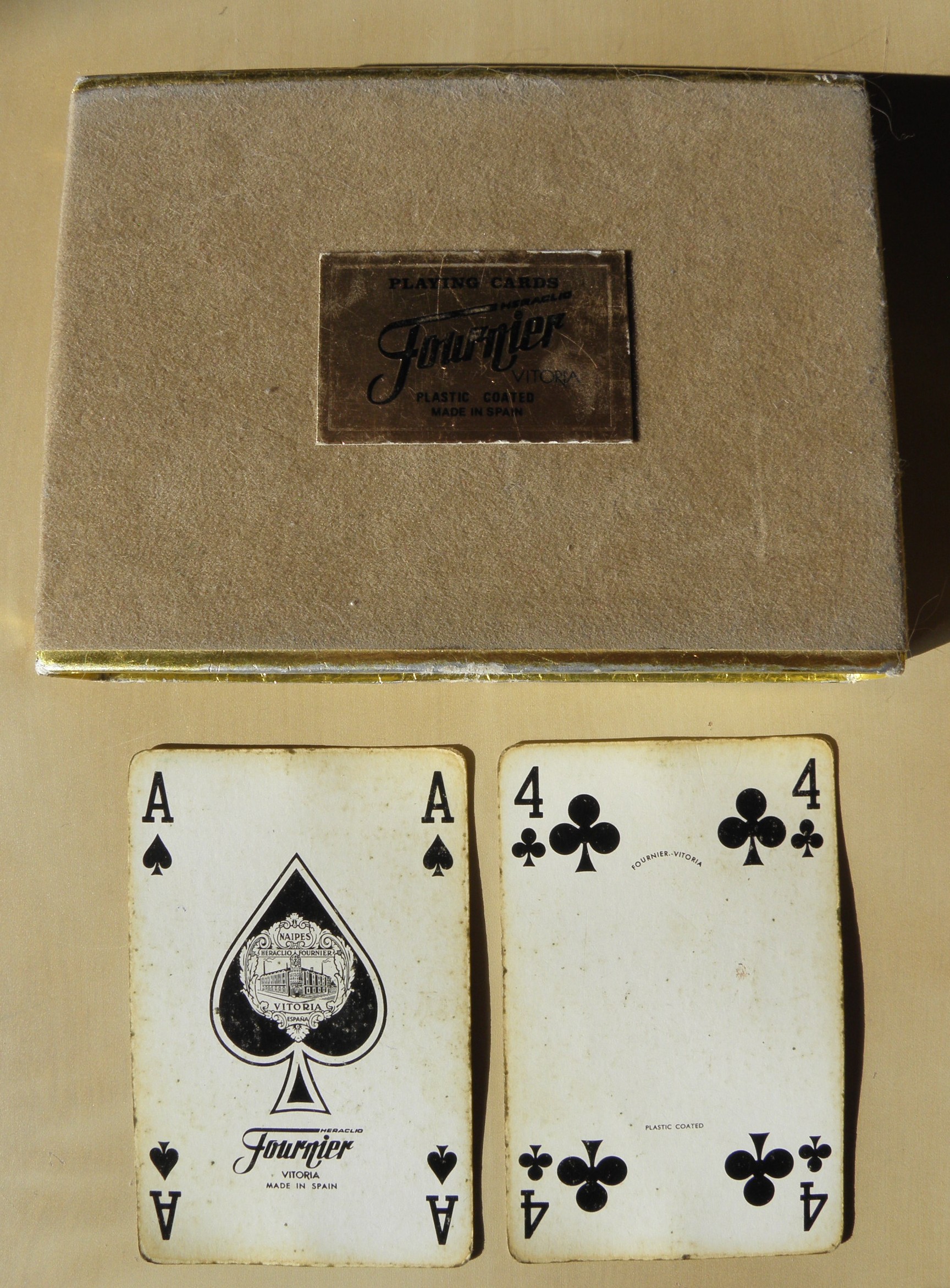

Andere Länder, andere Sitten. Hier ein spanisches Kartenspiel mit Pik As und Kreuz 4 als markierte Karten.

Und wie kam ich auf die Idee, mich über die Spielkartensteuer zu informieren? Ich saß beim Berliner Zoll um eine internationale Sendung in Empfang zu nehmen. Neben mir saß ein Herr, der eine Sendung alter Spielkarten aus Übersee geschickt bekommen hatte. Zwei Zollbeamte waren damit beschäftigt, herauszufinden, ob bei der Einfuhr unversteuerter Spielkarten nach Deutschland eine Spielkartensteuer erhoben werden muß, wenn die Herstellung der Karten vor Abschaffung der Steuer stattfand. Darauf muß man erst einmal kommen! Das Ergebnis war, daß man sich nicht sicher war und der Herr keine Steuern nachzahlen musste.

Das ist ein sehr interessanter Beitrag, habe ihn mit Vergnügen gelesen.♠︎♦︎♣︎♥︎

LikeLike